今回は、経理用語について解説!ということで「損益計算書(P/L)」について実際に現役経理として働いている私「経理のばいつさん」が解説していきたいと思います。

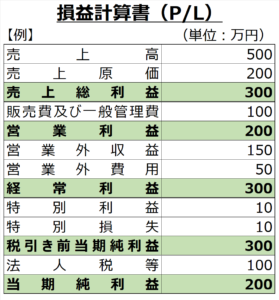

皆さんも、「損益計算書(P/L)」というものを聞いたことがあったり下記のような表を実際に見たことあるという人もいるのではないでしょうか。会社の業績を知るうえでは、この「損益計算書(P/L)」というのは大変重要な決算書類です。しかし、実際に「損益計算書(P/L)」がどのように使われていたり、それぞれの項目からどのようなことが読み取れるのか?見ただけではわからない人も多いと思います。

実際の「損益計算書(P/L)」とは下記のような表になります。

損益計算書とは

損益計算書とは、簡単にいうと一定期間内における会社の利益を知ることができる表になります。英語では「Profit and Loss Statement」で略して「P/L」とも呼ばれています。

収益・費用・利益の項目から構成されており、会社としてどのくらいの売上がありなんのためにいくら費用として使用したのかわかる表となっています。また、本業や本業以外での利益なども記載されており、会社としての本来の能力も見だけでわかってしまいます。具体的には、最終的な当期純利益は大きくでているが、その大半の利益が本業以外の特別利益だった場合は一時的な利益の計上で本業ではあまり利益が得られていない会社であると読み解くことができてしまいます。

このように損益計算書とは、それぞれの項目について理解し読み解いていくことで一定期間内におけるその会社の業績についていろいろな情報を知ることができます。

5つの利益について

損益計算書を語るうえで「5つの利益」についての理解は欠かせません。

「5つの利益」というのは、上記の表で緑色(グリーン)になっている「売上総利益」「営業利益」「経常利益」「税引き前当期純利益」「当期純利益」のことです。

今回はこの「5つの利益」について理解いただくことを中心に解説していきます。

売上総利益

売上総利益とは、自社の商品やサービスによって得た利益になります。「売上高」から「売上原価」を差し引いて計算されます。「粗利益」とも呼ばれる利益です。売上総利益を増やすには、売上を増やすか売上原価を減らすという方策を取ることが必要ということになります。

「売上総利益」=「売上高」-「売上原価」

売上高

売上高とは、自社の商品やサービスなど本業である営業活動で得た収益のことです。商品がたくさん売れれば売上高は増えるということになります。商品をたくさん売るためには、営業活動を行ったり、品質の良い商品をいかに製造するかということが大事になります。

売上原価

売上原価とは、商品の仕入れで掛かる費用だったり製造するのに掛かる費用のことです。商品を仕入れする費用はもちろんですが、家賃やテナント料だったり、原動費と呼ばれる水道光熱費だったり、製造に関わる従業員の労務費などすべての費用がこの売上原価には含まれます。

お菓子屋さんで例えると?

※前提:一定期間内で1個あたり500円の商品が1万個売れた場合。

お菓子屋さんで例えると、一定期間内の商品の売上高は500万円ということになります。商品を作るための、原材料や職人さんのお給料(労務費)、家賃や原動費などの費用が200万円だったとすると、売上原価は200万円。一定期間内の売上総利益は300万円ということになります。

営業利益

営業利益とは、会社の本業を営業力で稼ぎ出した利益のことです。「売上総利益」から「販売費及び一般管理費」を差し引いて計算されます。その会社の本業がうまくいっているのかがわかります。会社としての本業がうまくいっていないと会社経営は難しいと思うので営業利益は会社本来の商品力や営業力を表しているということになります。

「営業利益」=「売上総利益」-「販売費及び一般管理費」

販売費及び一般管理費

販売費および一般管理費とは、売上原価以外の費用になります。販売費とは、販売に掛かる広告宣伝費だったり商品の出荷運賃などが該当します。一般管理費とは、オフィスの家賃だったり、社員の給料(労務費)などです。

売上原価との違いは、商品の製造に直接関わる費用かそれ以外かということになります。

広告宣伝費や本社オフィスの家賃だったり、本社の人の給与(労務費)は商品の製造には直接的な関わりがないためこの「販売費及び一般管理費」とう項目に該当します。

お菓子屋さんで例えると?

※前提:売上総利益は300万円。

お菓子屋さんで例えると、一定期間内の本社オフィスの家賃や本社の人の労務費、商品の出荷費などの販売費及び一般管理費が100万円掛かった場合、営業利益は200万円ということになります。

経常利益

経常利益とは、本業以外の収益と費用をまとめたものです。「営業利益」に「営業外収益」をプラスし「営業外費用」を差し引いて計算されます。その会社の通常の企業活動における総合的な収益力をあらわしています。会社としての価値をみる場合は通常この経常利益をみることでその会社の規模をみることができます。

「経常利益」=「営業利益」+「営業外収益」-「営業外費用」

営業外収益

営業外収益とは、会社としての本業の営業活動以外で得られた収益のことです。主に、貸付金などの受取利息などが該当します。他には、受取配当金・有価証券利息・有価証券売却益・雑収入などがあります。

営業外費用

営業外収益とは、会社としての本業の営業活動以外で発生した費用のことです。主に、借入金などの支払利息などが該当します。他には、社債利息や有価証券売却損などがあります。

お菓子屋さんで例えると?

※前提:営業利益は200万円。

お菓子屋さんで例えると、一定期間内の株式の売却益が150万円、借入金の支払利息が50万円だったとすると、経常利益は300万円ということになります。

税引き前当期純利益

税引前当期利益は、法人税などその期に納めるべき税金を支払う前の利益額です。「経常利益」に「特別利益」をプラスし「特別損失」を差し引いて計算されます。

「税引き前当期純利益」=「経常利益」+「特別利益」-「特別損失」

特別利益

特別利益とは、本業とは関係ない臨時的に発生した利益になります。主に、固定資産の売却益などが該当します。固定資産の売却益とは、保有している機械などの固定資産が現在の価値より高く売れた場合に発生する利益のことです。

特別損失

特別損失とは、本業とは関係ない臨時的に発生した損失になります。主に、固定資産の除却損や売却損、火災や地震などの災害による損失が該当します。

お菓子屋さんで例えると?

※前提:経常利益は300万円。

お菓子屋さんで例えると、一定期間内に保有していた現在の価値100万円の機械が不要になったところ他社が110万円で買い取ってくれて10万円の利益が発生した。また、地震により陳列していたお菓子が落下してしまい10万円分の廃棄となってしまい損失が発生してしまった。その場合の税引き前当期純利益は変わらず400万円ということになります。

当期純利益

当期純利益とは、法人税等の税金を差し引いた当期における最終的な利益のことです。ここの数字がマイナスとなってしまった場合は当期純損失といわゆる赤字ということになります。

「当期純利益」=「税引き前当期純利益」-「法人税等」

法人税等

法人税等とは、会社の利益に応じて課せられる法人税、法人住民税、法人事業税などの総称です。個人が納税している所得税や住民税と同様に、会社も所得に応じて様々な税金を納めなければいけません。

お菓子屋さんで例えると?

※前提:税引き前当期純利益は300万円。

お菓子屋さんで例えると、当期納めなければいけない法人税等が100万円だった場合、最終的な当期純利益は200万円ということになります。

まとめ

「損益計算書」というのはどのようなものなのかだいたいのイメージや理解はできましたでしょうか。それぞれの項目や5つの利益を知ることでその会社としての本来の収益力や営業力、資金力などがわかるようになります。

(※お菓子屋さんの例えについては損益計算書をイメージしやすいように数字を羅列したあくまで例ですのでご了承ください。)

今回ご紹介した内容が少しでも皆さんのお役に立ちましたら幸いです。

私「経理のばいつさん」については固定ページにて「自己紹介」させていただいております。

また、経理とはどんな仕事なのか?については「経理とは?どんな仕事なのか必要な資格と実際の業務内容についてわかりやすく解説します」という下記記事にてご紹介しております。良かったら一緒にご覧ください。↓↓↓

コメント