今回は、経理用語について解説!ということで「貸借対照表(B/S)」について実際に現役経理として働いている私「経理のばいつさん」が解説していきたいと思います。

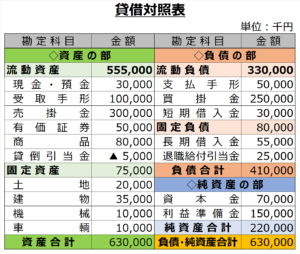

皆さんも、「貸借対照表(B/S)」というものを聞いたことがあったり下記のような表を実際に見たことあるという人もいるのではないでしょうか。決算時点での会社の財政状況を表しているのが、この「貸借対照表(B/S)」と呼ばれる決算書類です。しかし、実際に「貸借対照表(B/S)」がどのように使われていたり、それぞれの項目からどのようなことが読み取れるのか?見ただけではわからない人も多いと思います。

実際に【例】を交えながら「貸借対照表(B/S)」について解説していきます。

貸借対照表とは

貸借対照表とは、簡単にいうと一定期間内における会社の財政状況を知ることができる表になります。左側と右側つまり貸借の合計金額が必ず一致することから英語では「Balance Sheet(バランスシート)」略して「B/S」とも呼ばれています。

資産の部・負債の部・純資産の部の項目から構成されており、どのくらいの資産や負債、純資産があるのかわかりその会社としての資金力(財政状況)がわかる表となっています。

経営判断などでは損益計算書のほうが重要視されがちですが、この貸借対照表も大変重要な決算書類の一つです。例えば、損益計算書では利益が大きくでていたとしても、この貸借対照表を見ると実は負債が大きくお金を借りて運用されている会社ということもあります。資産が多い会社は自社の資金力が大きい会社ですが、負債が多い会社はいわゆる借金が多い会社となります。しかし、借金というとマイナスなイメージがありますが、実は銀行などからの信用が厚く大きなお金を借りられているというようなことも想像することができます。

このように貸借対照表とは、それぞれの項目について理解し読み解いていくことで一定期間内におけるその会社の財政状況についていろいろな情報を知ることができます。

3つの部について

貸借対照表は大きく分けて主に「資産の部」「負債の部」「純資産の部」の3つの部で構成されています。

今回はこの3つの部についてを中心にそれぞれの項目からどのようなことが読み取れるのか詳しく解説させていただきます。

資産の部

資産の部とは、すでに保有している現預金そのものや将来お金として入ってくるもの、売ればお金になるようなもののことです。資産の部のなかでも、主に「流動資産」と「固定資産」に分かれています。

流動資産

流動資産とは、その名の通り流動性が高い原則1年以内に現金化となるような資産のことです。代表的な勘定科目は、「現預金」「売掛金」「受取手形」などです。

固定資産

固定資産とは、1年を超えて使用したり投資目的で長期保有するような資産のことです。大きく分けて「有形固定資産」「無形固定資産」「投資その他の資産」などがあります。代表的な勘定科目は、「土地」「建物」「機械及び装置」「ソフトウェア」「長期貸付金」などです。

資産の部から読み取れること

資産の部から読み取れることは、会社として資金力がどのくらいあるのかということです。資産を多く保有していればその分将来大きな現金化が見込め、固定資産などの投資も積極的に行っていたりなど、負債より資産のほうが遥かに大きかった場合、その会社としての資金繰りはうまくいっているなどのことが見てとることができます。

負債の部

負債の部とは、簡単にいうと将来の支出につながるものや借金などの負債のことです。負債の部のなかでも、「流動負債」と「固定負債」に分かれています。

流動負債

流動負債とは、原則1年以内に支払義務が発生する債務のことです。代表的な勘定科目は、「買掛金」「支払手形」「短期借入金」などです。

固定負債

固定負債とは、原則1年以内に支払義務が発生しない負債のことです。代表的勘定科目は、銀行などから長期で借入た「長期借入金」や「退職給付引当金」などです。

負債の部から読み取れること

負債の部から読み取れることは、会社として背負っている借金などの負債がどの程度あるかということです。単純に借金などが多く資産よりも負債のほうが遥かに大きかった場合、その会社として資金繰りがうまくいっていないなどのことが見てとることができます。

純資産の部

純資産の部とは、原則として誰かに返す必要のない株主からの出資金など資本金や剰余金など自己調達した資金のことです。資産から負債を引いた差額で純資産がどのくらいあるかが会社の健全性や安定性をみる重要な指標になっています。代表的な勘定科目は、「資本金」「資本剰余金」「利益準備金」などです。

純資産の部から読み取れること

純資産の部から読み取れることは、単純にこの純資産の金額が大きいと健全性や安定性が高い会社だということがわかります。株主からの出資も多く集まり過去からの利益剰余金の蓄積も継続して多いという会社は事業がうまくいっており会社としてどんどん大きく成長しているということなのが見てとることができます。

まとめ

「貸借対照表(B/S)」というのはどのようなものなのかだいたいのイメージや理解はできましたでしょうか。それぞれの項目にどのようなものが含まれるのか、また用語の意味を知るだけでも全然意味のあることだと思います。

もし今後、貸借対照表を見る機会がありましたら今回ご紹介した内容を是非参考にしていただき、その会社がどのような会社なのか自分なりに読み取ってみてください。

今回ご紹介した内容が少しでも皆さんのお役に立ちましたら幸いです。

私「経理のばいつさん」については固定ページにて「自己紹介」させていただいております。

また、損益計算書については「経理用語について解説!会社の業績を知るうえで最重要な損益計算書とは?」という記事にてご紹介しております。良かったら一緒にご覧ください。↓↓↓

また、経理とはどんな仕事なのか?については「経理とは?どんな仕事なのか必要な資格と実際の業務内容についてわかりやすく解説します」という下記記事にてご紹介しております。良かったら一緒にご覧ください。↓↓↓

コメント