実地棚卸を実際に行ったことのある方やなんとなくどんな事をやるのか知っているという方が多数かと思います。

しかし、なぜ実地棚卸を行わなくてはいけないのか?もし、実地棚卸を行わないとどのようなことになってしまうのか?ということについて関係する税務調査のポイントと含めてご紹介させていただきます!

実地棚卸とは?

経理財務・人事総務・法務の求人・転職なら|管理部門特化型エージェントNo.1【MS-Japan】![]()

実地棚卸とは、製品や商品、貯蔵品などをある一定時点においての在庫数量や在庫金額を把握するために現物と帳簿の突き合わせを行う作業のことをいいます。

期末など、半期に一回や最低でも年一回は実施します。

実地棚卸は金額の大小は関係なく基本的にすべての現物を確認します。自動倉庫などシステム的に在庫管理を行っている場合でもスキャナーなどを使い原則は現物の確認を行います。

実地棚卸の目的

実地棚卸は会社の経営を存続させていくうえで大変重要な作業になります。目的を良く理解することによってその作業の重要性を再認識しましょう。

実地棚卸の目的は、大きく分けて以下の4つが挙げられます。

財務諸表と資産の保全

帳簿に記録されている在庫数量と金額が実際に現物の数量と不一致の場合はその原因の解析と共に実際の現物に合わせて是正する必要があります。

期末時点などある一定期間において実地棚卸を行うことで財務諸表と資産を保全を行うことを目的とします。

帳簿と現物の在庫数の確認

帳簿と現物の一致は基本中の基本です。

もし、帳簿に表れていない在庫が税務調査などで明らかになった場合はその金額によっては悪質とみなされ重加算税を課せられてしまう可能性もあります。

特に、外部倉庫にある在庫などは必ず預り書を発行してもらい棚卸漏れがないように注意しましょう。

未使用材料の把握

未使用材料とは、購入して在庫として計上はしたが期末時点未使用の消耗品などの備品のことです。

未使用材料は貯蔵品として計上する必要があり、法人税法で定められているため当期の損金に計上することができません。

税務調査では必ず調査される項目であり、期末時点で使用されているか確認するため作業記録や日報などの提出が求められます。

そのため、特に金額の大きい消耗品や備品などについて使用日が証明できるよう作業記録を必ず残すということをお勧めします。

不良資産の洗い出し

長年在庫として保有している資産が実地棚卸の際に確認したら壊れていて既に使用することができない状態となっていたということも珍しくはありません。

そのような資産を不良資産と呼び帳簿が落とす処理が必要になります。

しかし、この不良資産については企業が故意に在庫がから落とし損金として計上できてしまうためこちらも税務調査では調査の対象となります。

そのため、不良資産の洗い出しルールの文書化や不良資産となってしまった理由などを所定の手続きに沿って処理する必要があります。

実施方法

実地棚卸は基本的に期末日(3月31日や9月30日)などに2人1組になって行う方法が一般的です。

内部統制でも実地棚卸の要領について文書化されている場合も多く、レ点チェックや上長の承認などがルール化されています。

また、帳票から現物ではなく必ず現物から帳簿の確認を行います。

・レ点チェックや上長の承認などルール化

・必ず現物から帳簿の確認を実施

※金額の大小は関係なく基本的にすべての在庫が対象

実地棚卸を行わないとどうなる?

エンジニア求人

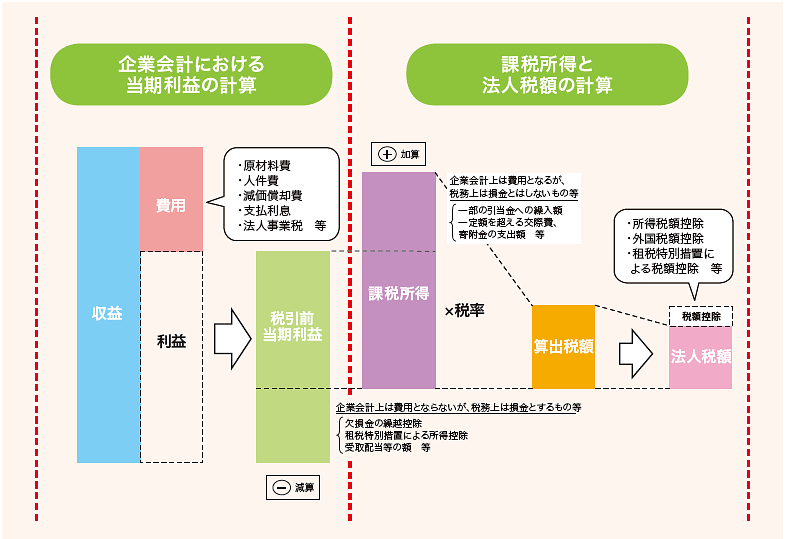

会社が支払うべき税金(法人税)は所得の金額に応じて決まります。所得とは、益金から損金を差し引いた金額のことです。(所得=益金-損金)

上記でも少し触れましたが、例えば未使用材料の棚卸しが行われなかった場合、本来費用科目から貯蔵品へ振り替え処理されなければいけないものがそのまま当期の損金として計上されてしまいます。

つまり、実地棚卸が正しく行われないことにより会社が支払うべき税金が本来よりも安く計算されてしまうことになってしまいます。

このように正しく税金計算がされており正しい納税額を納めているかという調査のことを”税務調査”といいます。

税務調査で税額計算に間違いや不正が明らかになった場合には追徴課税とよばれる通常よりも多く税金を納めなくてはいけない場合や、その金額の大きさや悪質と捉われてしまった場合はもっと追徴課税よりもっと重い重加算税とよばれる通常より35%や40%もの税金を納めなくてはいけない場合もあります。

このような意図的に税金を安くするなどの悪質な行為を”脱税行為”といいます。

(所得=益金-損金)

・税務調査にてより多くの税金を支払わなくてはいけない場合も。

・意図的な虚偽などの不正行為は”脱税行為”となる。

法人税は、法人の企業活動により得られる所得に対して課される税です。法人の所得金額は、益金の額から損金の額を引いた金額となっています。益金の額とは、商品・製品などの販売による売上収入や、土地・建物の売却収入などで、また、損金の額とは、売上原価や販売費、災害等による損失など費用や損失に当たるものです。(実際は、企業会計上の税引前当期利益を基礎に法人税法の規定に基づく所要の加算又は減算(税務調整)を行い、所得金額を算出します。)

法人税額は、そうして得られた所得金額に税率をかけて税額控除額を差し引くことで算出します。

税務調査でのポイント

税務調査官は税金をもっと取ってやろうとやってきます。つまり、税金が安い方向になるようなことは指摘してきません。

実地棚卸による税務調査のポイントを以下3点に絞ってご説明させていただきます。

金額の大きさ

税務調査期間は法人であれば通常2か月~3か月間、場合によっては3か月を越えても行われることがありますが、その期間中にすべての取り引きを調査することはいくらエリート調査官といえども不可能です。

そのため金額順に並べ替え(ソート)し税金がより多く取れそうな取引から調査されることが一般的です。

したがって、金額が大きい取引については特に注意し処理を行うようにしましょう。

期末日に近い取引

期末日に近い購入品などについてちゃんと棚卸しに計上されているかという調査があります。

もし、棚卸しに計上されていなかった場合は当期中に使用したということになりますのでその使用根拠の提出が求められます。

忙しさや慌ただしさなどから結構な確率でこの期末日付近の取引は棚卸計上漏れや処理のミスなどが起こりがちです。

期末日付近の取引はより慎重に。根拠資料などの作成保管についてもぬかりなく行うようにしましょう。

雑談のなかから

税務調査は探り合いなど駆け引き的要素もあります。

調査官にもよりますが、雑談を交えてその雑談のなかから調査するべき取引や項目の探りをいれてくる場合は非常に多いです。

そのため、会社としてはおしゃべりな人やポロっと本音をこぼしてしまうような人は調査官の餌食になってしまわないよう細心の注意が必要です。

まとめ

実地棚卸は時間も工数も掛かり大変な作業ですが会社にとって大変重要な業務のひとつです。

その目的や重要性を理解することで何気なく形式的に実施していた実地棚卸作業にも大きな意味があることがおわかりいただけたのではないでしょうか。

税務調査のポイントでもご説明したように特に注意しなければいけないポイントは締めてより精度の高い実地棚卸を行いましょう!

>>「内部統制(J-SOX)とは?4つの目的と6つの基本的要素について経理マンが解説!」という内容は下記記事にてご紹介しております。是非一緒にご覧ください。

コメント